作者:WINE

4月葡萄酒流通价

近期,西班牙多家头部及老牌酒企相继传出股权收购、债务重组、资产流转的消息。

里奥哈产区知名酒企Vintae官宣拟收购百年名庄Bodegas Riojanas 90%股权。后者是创立于1890年的老牌酒庄,近年来经营持续承压,销售额逐年下滑、亏损不断扩大,早已启动预破产程序,为债务重组与外部资本收购敞开了窗口。

无独有偶,西班牙标志性家族酒庄Familia Torres,4月也被曝正在与银行洽谈约7000万欧元的债务重组事宜。尽管酒庄方表示,此次谈判只是企业常规的财务管控操作,但结合行业大环境来看,全球葡萄酒消费持续走弱、竞品市场汇率波动、加泰罗尼亚产区连年干旱等多重压力,正切实影响着这家具备全球影响力的标杆酒企。

不止这两家企业,Codorníu、Bodegas Faustino等西班牙大型酒企也陆续传出寻求收购方的消息。其中Codorníu由美国凯雷投资集团控股,Faustino则是里奥哈产区老牌家族酒企代表。即便部分企业仍保有稳定盈利能力与市场根基,但本轮集中出现的股权转让、资产出售、债务重组现象,侧面说明西班牙葡萄酒行业已然进入深度结构调整周期。

西班牙是全球最重要的葡萄酒出口国之一,长期稳居出口量前列,并在出口额上保持全球第三梯队位置。尽管这样,也不得不面对全球葡萄酒消费放缓带来的一系列影响。挑战与机遇并存,西班牙葡萄酒能否借此调整过去依赖的规模化与高性价比模式,走到新的转折点?

瓶装酒与散装酒分化加剧

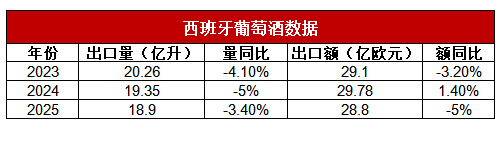

从整体出口数据来看,近三年西班牙葡萄酒出口呈现出“先降后升再回调”的走势。

2023年,西班牙葡萄酒出口量、额双降;2024 年,西班牙葡萄酒出口额回升至29.8亿欧元,创下历史第二高位,但出口量仍低于2023年水平;2025年,西班牙葡萄酒出口量持续下跌至18.92 亿升,这是自2013年以来首次跌破19亿升关口,创近12年新低。尽管如此,出口额仍处于历史较高水平。

更关键的是散装酒的变化。

2023-2024年,散装酒整体保持平稳输出,依托高性价比与稳定供应,持续主导欧洲本土调配市场,是西班牙规模出口的主力支柱。2025年行业分化加剧,瓶装酒量额大幅下滑,散装酒却实现逆势增长。全年散装酒出口量达10.744亿升,同比微增0.3%;出口额5.488亿欧元,同比增长近 5%,均价同步上涨超4%,量、额、价均上升。其核心市场集中在德、法、意等欧洲产酒大国,主要用于原酒调配与代工灌装。

从近三年数据可以看出,散装酒仍是西班牙葡萄酒规模优势的重要支撑;然而,更能代表品牌价值、渠道能力和利润空间的瓶装酒,却正在承受更明显的压力。在全球消费者从“喝得更多”转向“喝得更少、但喝得更好”时,仅靠高性价比和大体量,并不足以支撑酒企持续获得更高利润和品牌溢价。

中国市场回调,性价比优势遇到天花板

回到中国市场来看,西班牙葡萄酒近年来也遇到了不小的挑战。

依托性价比优势,西班牙酒曾在中国市场实现快速增长。2023年,其对华出口额同比增长28.6%,成为西班牙亚洲市场的重要增长动力。2024年市场延续稳步扩张态势,中国持续稳居西班牙葡萄酒亚洲重要出口市场之一,市场渗透率持续提升。

但到2025年,中国自西班牙进口葡萄酒数据明显走弱,全年进口量同比下滑23.70%,进口额同比下滑18.11%。伴随澳洲酒重返国内市场稳居榜首、法国牢牢把控高端市场、智利持续深耕大众性价比赛道,西班牙葡萄酒与头部主流产酒国的市场差距持续拉大,进口量排名第五位,进口额排名第六位。

这背后有多方面原因。包括:中国进口葡萄酒市场本身仍处于调整期;澳大利亚葡萄酒回归中国市场后,对原有进口格局形成明显冲击;西班牙葡萄酒在中国市场的品牌认知仍不够集中等。

消费者为什么买单?

过去,西班牙葡萄酒依靠庞大产量、稳定供应、较低价格和丰富产区,在全球市场形成了强大出口能力。散装酒为其带来出口量,瓶装酒则支撑出口额。在全球消费仍处于扩张阶段时,这种方式非常有效。

但如今,全球葡萄酒消费持续下行,年轻消费者对传统红葡萄酒的兴趣下降,对白葡萄酒、桃红、起泡酒、低酒精和无醇产品的兴趣上升。餐饮消费更加理性,家庭消费更加场景化,进口商和渠道商也更看重产品是否具备清晰定位和稳定周转能力。

因此,西班牙葡萄酒接下来的重点,是让消费者清楚知道自己为什么买单。

第一,传统品牌重组。以Bodegas Riojanas为代表的百年酒庄,不缺历史与产区资源,缺的是现代化的商业转化能力。Vintae的收购整合,有望将里奥哈经典的陈年体系、老牌产区底蕴,与年轻化、市场化的品牌传播方式结合,为传统老牌酒庄的价值重塑打造行业样本。

第二,产品结构需要更加适应新消费。西班牙不能只依赖红葡萄酒和传统瓶装酒。白葡萄酒、桃红葡萄酒、Cava、低酒精产品、无醇产品,都可能成为下一阶段打开年轻消费者和新场景的入口。Torres近年来强调新品类和无醇产品,也印证了头部企业已然意识到,传统干红无法承载行业未来增长。

第三,在中国市场上的推广方式需要改变。讲清里奥哈的陈年魅力、普里奥拉的世界级风土、下海湾白葡萄酒的餐酒适配优势、卡瓦起泡酒的日常饮用价值等。这也正是佩宁指南这类行业机构在中国市场所能发挥的价值:不只是给出评分与榜单,更重要的是帮助中国市场重新理解西班牙不同产区、品类和风格之间的差异。(相关阅读:西班牙葡萄酒不便宜了)

西班牙葡萄酒仍然拥有庞大的出口体量、丰富的产区资源、成熟的供应体系和极具竞争力的价格。但在全球葡萄酒消费放缓、中国市场回调、传统红葡萄酒承压的背景下,仅有规模和性价比已经不够。平价优势早已不是市场核心竞争力,清晰的定位,才是让消费者愿意买下货架上那瓶西班牙葡萄酒的理由。

参考资料:

https://www.wine-searcher.com/m/2026/05/rioja-stalwart-changes-hands

https://www.wine-searcher.com/m/2026/04/spanish-giant-torres-deals-with-debt

优配网提示:文章来自网络,不代表本站观点。